明星税务问题频发:拆分合同、阴阳合同、注销关联企业背后的猫腻

来源:互联网人气:20631更新:2024-11-27 09:43:12

明星税务问题频发:拆分合同、阴阳合同、注销关联企业背后的猫腻

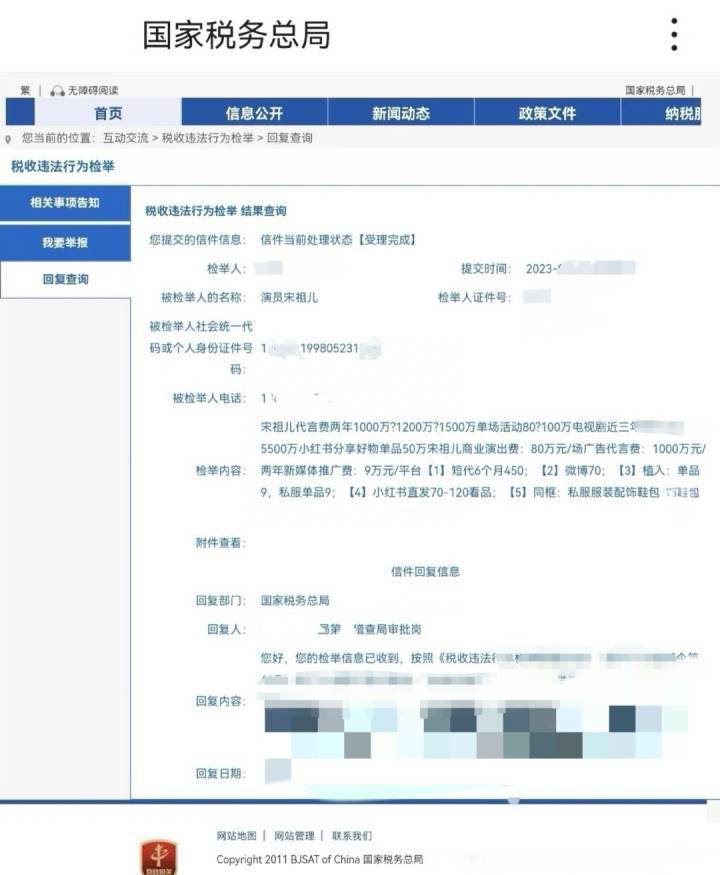

近期,#宋祖儿偷税#、#蒋依依被追缴税款238万余元#、#税务局已收到秀才举报材料#等热搜层出不穷。明星的税务问题再次进入公众视野,引发网友热议。

为何娱乐圈明星的税务问题格外高发,这与明星的高收入相关?税务问题是一个相对专业的领域,有些明星会采用拆分合同、阴阳合同或注销关联企业等行为逃税,这个行业乱像又该如何加强管理?

“拆分合同”与“阴阳合同”到底违不违法?

据相关媒体报道,宋祖儿被指多次以拆分合同和私人账户收款方式偷逃个人所得税,还少缴营业税和附加税。另有信息称,其“恶意注销”三家个体工商户,目的也是逃税。

那么,“拆分合同”的行为究竟是否违法?通过“拆分合同”怎么实现偷逃税款?

结合现实情况,“拆分合同”具有多种类型,比如一个完整的项目分年度签署合同、与多个公司签订合同等。浙江财经大学财政税务学院副院长张帆在接受潮新闻记者采访时表示,文艺界或平台经济中的拆分一般是为了所得税。通常一是把一个合同拆分成多个,分别归属于不同纳税人,即使税率达到最高,也可以多扣除速算扣除数;二是把合同拆分成综合所得、经营所得和财产(利息股息红利)所得,或是降低税率,或是多扣费用,达到少缴个人所得税的目的,像这种情况,税务机关会严查追缴税款。

由此来看,涉税意义上的“拆分合同”往往是指:当一份合同中含有两种税率不同的项目时,会按照较高原则计税,而如果将一份合同拆分为两个合同则分别计税,此时税率较低的项目这可以按照其原本的低税率缴税。

北京市隆安(广州)律师事务所合伙人律师张爱武表示,“通过拆分合同降低应纳税额做法的合法性存在一定争议,有观点认为属于合理避税的情形。但是,实践中有些市场经营主体非法将税率较高的项目过多地拆分到税率较低的项目合同中来计缴税款,这种行为是违法的。”

除了“拆分合同”之外,我们也经常听到“阴阳合同”一词,这两者有着本质区别。北京市京师(哈尔滨)律师事务所合伙人律师刘莉指出,“阴阳合同是为了规避缴税,而向税务局进行虚假的收入申报,‘阳合同’报给税局,‘阴合同’私下签署,从而达到少缴税的目的。”由此可见,“阴阳合同”是一种违法违规的合同,损害国家与集体的利益。

宋祖儿(原名孙凡清)共关联4家企业

明星关联企业注销并不能阻断税务机关稽查

通过天眼查可以发现,宋祖儿(原名孙凡清)共关联4家企业。其中,个人独资的三家企业,青岛柒鼎影视文化工作室、长兴洵美影视文化工作室、新沂涓涓影视文化工作室都已注销。目前经营状态为存续的仅剩上海泓泉影视文化有限公司1家。

在明星出现税务问题后,纵观其商业版图往往会出现此类情况。那么,明星关联企业注销这一行为究竟指向什么?与偷逃税款有何关联?

在《个人所得税法实施条例》中,对劳动报酬和经营所得进行了明确界定。其中,适用综合所得的劳动报酬是指个人从事劳务取得的所得,影视、演出、表演、广告等,其税率适用3%-45%的超额累进税率,属于个人收入中税负率顶格最高的一种。而个体工商户从事生产、经营活动取得的所得属于经营所得,适用的税率为5%-35%的超额累进税率,相比综合所得税率的最高档低了十个百分点。因此,通过成立个人工作室确实可以在某种程度上实现少缴税款的目的。

“这其中还存在一个税收优惠的问题。”张帆说,“我们会发现,很多明星可能在多地设立个人工作室。因为某些地区为了引进优质税源,会制定税收优惠政策,那么税额就会大大降低,这也就是我们说的‘税收洼地’。” 比如新疆的霍尔果斯,就被称为“影视圈的避税天堂”。

不过,从法律角度来看,明星开设工作室也并不一定都是出于偷逃税款的目的,如果确实是实际业务需要,这也是合理行为。张爱武表示,“明星关联企业的注销原因有很多,不能排除是经营原因等导致的合法注销,当然也有可能是用注销试图逃避纳税稽查。”

但是,企业注销并不能阻断税务机关的稽查。“明星关联企业是否注销其实是不影响税务机关执法的,因为从本质上来说,企业注销行为跟偷逃税款是没有直接的法律联系的。一旦发现某企业存在偷税漏税行为,即使该企业已经注销,税务机关一样可以通过审查该企业存续期间的银行账目、流水、发票开具情况等认定其是否存在偷税漏税情况,并依法追究相关责任人员的法律责任。”张帆表示。

网友举报蒋依依偷税漏税处理结果

被查实存在偷税漏税行为后是否会被追究刑事责任?

蒋依依工作室于9月4日下午发布的声明中称,蒋依依及工作室确实曾以自行申报的方式补缴蒋依依个人所得税及滞纳金。但蒋依依工作室在自行管理企业物品、取得财务资料后,积极、主动核查税务情况并配合税务机关工作,不存在“对2019年之前的偷税漏税情况只字未提,仍抱有侥幸心理”的放任状态。

存在偷税漏税行为后,是否会被追究刑事责任呢?

2009年《刑法修正案(七)》 中的第三条对刑法第二百零一条作了修改,增加了初次违法有条件免予追究刑事责任的条款。但是张帆指出“这是有前提的。 查实之后税务机关会下达追缴通知,若能在规定期限内缴清税款、滞纳金和罚款,则依法不予追究刑事责任;若在规定期限内未缴清税款、滞纳金和罚款,税务机关将依法移送公安机关处理。”

张爱武律师表示,“增加不予追究刑事责任的规定,主要是根据有关部门提出的意见和建议,借鉴国外的经验,体现宽严相济的刑事政策。通过非犯罪化的处理方式适当缩小了偷税罪的犯罪圈,在维护国家税收利益的同时又对偷税行为的犯罪化进行合理的限制,也有利于节约司法资源。”

值得注意的是,漏税是指纳税人因无意识而发生的漏缴或少缴税款的违章行为,与偷逃税款存在本质上的不同。目前国家税收政策出台频率较高,如果不及时跟踪学习,的确很有可能因为不了解具体政策而漏缴税款。

娱乐圈税务问题频发与高额利润诱惑有关

从范冰冰、邓伦,到宋祖儿、蒋依依,娱乐圈的偷税漏税现象就像连续剧,不停更新。成立个人工作室、签订阴阳合同、注册在税收洼地、片酬分期付款、将收入转化为投资股权红利或借款……用以偷逃税款的手段也各式各样。

明星偷税行为多发的原因很多,具体来看:一方面是高额利润的诱惑,演艺明星的酬劳都是比较大的数字,应纳税额也比较高;另一方面,也不排除部分中介行业打着“合理避税”的旗号充当明星偷逃税的帮凶,助长娱乐圈偷逃税事件的发生。总的来看,这一普遍现象与娱乐圈整体环境和高额利润的诱惑分不开,但是究其根本,还是纳税人个体的税收法律意识淡薄。“还有比较重要的一点是,缺乏回报社会的责任感,心存侥幸心理”,刘莉律师指出。

取之于民,用之于民。依法纳税,是每个公民应尽的义务。张帆在采访时表示,“作为公众人物,明星是一个表面看起来光鲜亮丽的角色,他们或许也为之付出了很多努力,我们不否认这一点。但是与此同时他们也获得了高额的回报。按照正常的逻辑,在获得这些高额回报后,他们也应该要回报社会。”

“从法律上讲,娱乐圈的偷逃税行为与其他行业的偷逃税行为并无区别。而娱乐圈偷逃税行为关注度较高的原因主要在于,一方面是明星的行为本身就容易引发社会关注,尤其是类似偷逃税款这种违法行为;另一方面明星的高收入与普通大众收入之间的巨大差异以及巨大税额也放大了娱乐圈偷税漏税行为的关注度。” 张爱武表示。

针对娱乐圈的偷税乱象,中国广播电视社会组织联合会与中国网络视听节目服务协会于2022年共同制定了《演员聘用合同示范文本》,文本明确指出“片酬等劳务收入,不得使用现金方式支付,不得以股权、房产、珠宝、字画、收藏品等变相支付报酬形式隐匿收入,严格区分个人收入和工作室经营所得、公司收入。”

加强行业整治、避免偷税行为还需打“组合拳”。

张帆认为,“首先,应当完善税收相关制度,从政策上堵塞漏洞;其次,应该加强社会公众的监督力量。对违法行为进行严厉打击;最后,就是要加强税收宣传教育,不断提升我们国家社会公民的纳税意识。”刘莉则表示,“应尽快进行数字化行政管理,打破数据兼容壁垒,让数据融通更透明,才能监管货币非法流动,减少税务风险。”

使用本站資源的用戶均應仔細閱讀本聲明。用戶使用本站資源的行為將被視為對本聲明全部內容的認可。

1、本站資源大部分搜集於網路,整理分類並分享。用戶可自行搜索在其他地方下載,也可選擇在本站下載。如果侵犯了您的合法權益,請聯繫:1479715313@qq.com 及時刪除。本站資源僅用於研究、學習之用,若使用商業用途,請購買正版授權,否則產生的一切後果將由下載用戶自行承擔。

2、本站對發佈的資源不能保證其完整性、安全性和可用性。請您在下載後自行檢查。您在使用過程中遇到的任何問題與本站無關。

3、註冊本站以及在本站充值、開通會員等消費行為僅作為用戶本人對本站的友情贊助,均為用戶本人的自願行為。相當於您是自願贊助本站的伺服器以及日常運營維護費用,而不是購買本站的任何服務與資源,請知悉!!!

4、本站資源資源採用網盤分享,如鏈接失效,請及時聯繫。

5、本站另提供各種軟件插件技術維護,與廣告行銷社交行銷等服務:

可定制個人和中小企業搭建網站,小程式,APP,遊戲等各種互聯網應用軟體,國内外各社交媒體平臺運營工具素材與課程,幫助您超快搭建高性價比的數字化場景,請聯係QQ;1479715313(添加請説明來意),TG電報:https://t.me/vip_3qyyds,郵件1479715313@qq.com

Users who use the resources of this website should read this statement carefully. The user's use of the resources of this site will be regarded as the recognition of all the contents of this statement.

1. Most of the resources of this site are collected on the Internet, sorted and shared. Users can search for it and download it elsewhere, or choose to download it on this site. If your legitimate rights and interests are violated, please contact: 1479715313@qq.com to delete it in a timely manner. The resources of this site are only used for research and learning, if you use commercial purposes, please purchase the genuine licence, otherwise all the consequences will be borne by the download user.

2. This site cannot guarantee the integrity, security and availability of the published resources. Please check it yourself after downloading. Any problems you encounter during use have nothing to do with this site.

3. The consumption behaviours such as registering this site, recharging on this site, and opening a membership are only used as the user's own friendly sponsorship of the site, and are all voluntary behaviours of the user. It is equivalent to that you are voluntarily sponsoring the server and daily operation and maintenance costs of this site, rather than purchasing any services and resources of this site, please be aware!!

4. The resources of this site are shared by the network disk, if the link is invalid, please contact us in time.

5. This site also provides a variety of software plug-in technical maintenance, advertising and marketing, social marketing and other services:

We can customise various Internet application software such as websites, applets, apps, games, etc., as well as operating tools and courses of various social media platforms at home and abroad to help you build cost-effective digital scenes super quickly, please contact QQ; 1479715313 (add please help to meaning), TG telegram: https://t.me/vip_3qyyds, mail 1479715313@qq.com

このウェブサイトのリソースを使用するユーザーは、この声明を注意深く読む必要があります。 ユーザーがこのサイトのリソースを使用することは、この声明のすべての内容を認識したものと見なされます。

1.このサイトのほとんどのリソースは、インターネット上に収集され、分類され、共有されています。 ユーザーはそれを検索して他の場所でダウンロードするか、このサイトでダウンロードすることを選択できます。 お客様の正当な権利と利益が侵害された場合は、1479715313@qq.com に連絡して、適時に削除してください。 このサイトのリソースは、商業目的を使用する場合は、本物のライセンスを購入してください、それ以外の場合は、すべての結果はダウンロードユーザーが負担する、研究と学習のためにのみ使用されます。

2. 当サイトは、公開されたリソースの完全性、安全性、および可用性を保証するものではありません。 ダウンロード後、ご自身でご確認ください。 使用中に発生した問題は、このサイトとは関係ありません。

3.このサイトの登録、このサイトでのリチャージ、メンバーシップの開設などの消費行動は、サイトに対するユーザー自身の友好的なスポンサーシップとしてのみ使用され、すべてユーザーの自発的な行動です。 これは、このサイトのサーバーや日々の運用保守費用を自発的にスポンサーしているのと同等であり、このサイトのサービスやリソースを購入するのではなく、注意してください!!

4.このサイトのリソースはネットワークディスクによって共有されていますが、リンクが無効な場合は、時間内にご連絡ください。

5.このサイトでは、さまざまなソフトウェアプラグインの技術保守、広告とマーケティング、ソーシャルマーケティング、その他のサービスも提供しています。

私たちは、ウェブサイト、アプレット、アプリ、ゲームなどのさまざまなインターネットアプリケーションソフトウェアだけでなく、国内外のさまざまなソーシャルメディアプラットフォームの操作ツールやコースをカスタマイズして、費用対効果の高いデジタルシーンを超高速で構築することができます、QQにお問い合わせください。 1479715313(意味に助けをください)、TG電報:https://t.me/vip_3qyyds、メール 1479715313@qq.com